RFC genérico del SAT: cuándo utilizarlo

El SAT (Servicio de Administración Tributaria) cuenta con un RFC genérico e para emitir facturas o CFDI (Comprobante Fiscal Digital por Internet) cuando el receptor no cuenta con una clave propia de Registro Federal de Contribuyentes o por algún motivo no pudo proporcionarla. Por lo general, se puede usar al realizar ventas al público en general o para facturar a clientes extranjeros que no están dados de alta ante la autoridad fiscal en México.

¿Cuál es el RFC genérico para personas físicas?

Existen dos claves de RFC genérico aceptadas por el SAT:

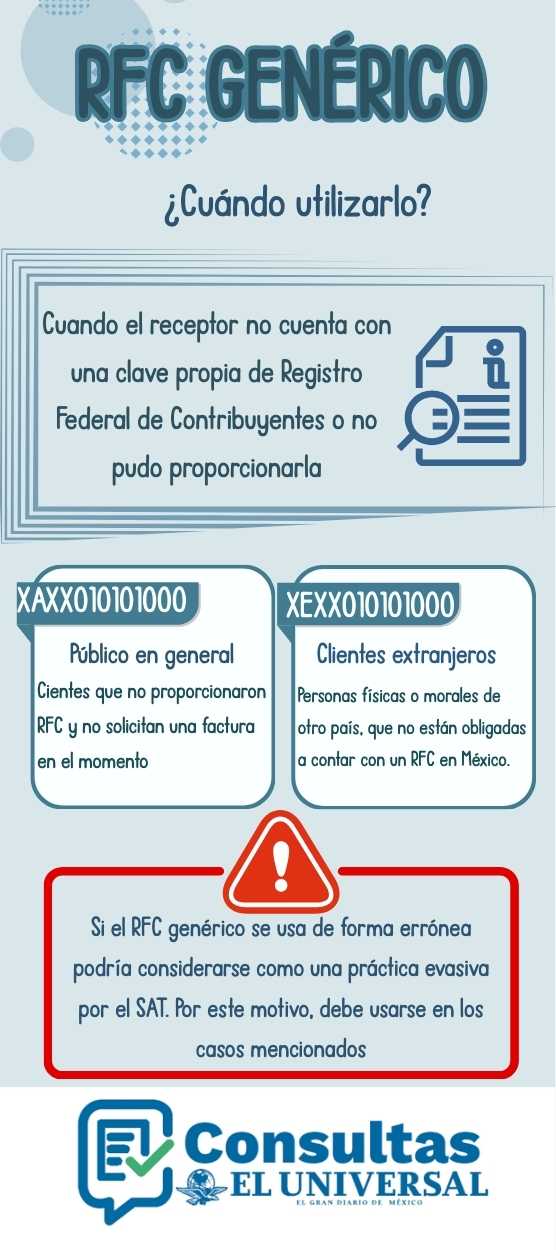

XAXX010101000: esta clave se usa para operaciones realizadas con el público en general.

Al facturar con esta clave, el nombre del receptor debe registrarse como “PÚBLICO EN GENERAL”.

XEXX010101000: se utiliza para facturar a clientes extranjeros, ya sean personas físicas o morales, que no están obligados a inscribirse en el RFC.

Con este RFC el nombre del receptor debe registrarse con el nombre o razón social, tal como aparece en sus documentos oficiales.

¿Cómo se factura con RFC genérico?

En cualquier caso, la factura con RFC genérico se debe completar con los siguientes datos:

RFC: usar la clave genérica correspondiente XAXX010101000 o XEXX010101000

Nombre/Razón Social: “PÚBLICO EN GENERAL” para personas físicas o el nombre completo o de la empresa en caso de clientes extranjeros

Régimen fiscal: clave “616 - Sin obligaciones fiscales”

Uso del CFDI: “S01 - Sin efectos fiscales”

Código Postal: perteneciente al del domicilio fiscal del emisor de la factura

¿Cuándo y cómo se usa el RFC genérico?

El SAT establece que el uso del RFC genérico es obligatorio en los siguientes casos:

Ventas al público en general: al vender o prestar un servicio a clientes que no proporcionaron su RFC y no solicitan una factura en el momento. Además, todas estas operaciones del día, semana o mes se agrupan en una factura global.

Clientes Extranjeros: para emitir facturas a personas físicas o morales de otro país, que no están obligadas a contar con un RFC en México.

El RFC genérico no necesita trámite, a diferencia del RFC personal, ya que el SAT tiene una clave fija predefinida. Además, no son deducibles para el cliente, ya que la entidad fiscal no figura como contribuyente. Sin embargo, si se usa de forma excesiva o errónea podría considerarse como una práctica evasiva por el SAT. Por este motivo, solo debe usarse en los casos mencionados.

Autor

Consultas El Universal

Redacción

Consultas El Universal es el equipo de redacción y datos de El Universal que diseña y mantiene las calculadoras, guías y utilidades interactivas de esta sección. Un grupo multidisciplinario de periodistas, analistas y desarrolladores revisa cada línea de código y cada cifra para asegurar exactitud y relevancia. Nuestro objetivo es convertir trámites complejos — como obtener tu RFC o calcular tu ISR — en procesos claros y accesibles, siempre basados en fuentes oficiales y actualizados conforme cambia la normativa mexicana.

Fuentes consultadas

- Aspectos Fiscales de Factura Electrónica (CFD)

Preguntas y Respuestas sobre Factura Electrónica (CFD)

Artículos relacionados

Catálogo completo de claves de uso del CFDI

Si emites o recibes facturas electrónicas, este 2026 trae cambios importantes que no puedes ignorar. En un esfuerzo por fortalecer el sistema de fiscalización, el...

Qué es el IDCIF y para qué sirve

El IDCIF es un identificador que sirve para validar la CIF (Constancia de Identificación Fiscal), por lo que es indispensable que tanto personas físicas como...

Clave de unidad de medida SAT: catálogo actualizado

Al hacer una factura se debe identificar de forma precisa la unidad en la que se vende un producto o servicio. Debido a esto, el...

Complemento de pago: cuándo y cómo usarlo

En un gran número de transacciones, es posible que un cliente realice pagos diferidos o en parcialidades, o haga un solo pago para cubrir múltiples...