ruben.migueles@eluniversal.com.mx

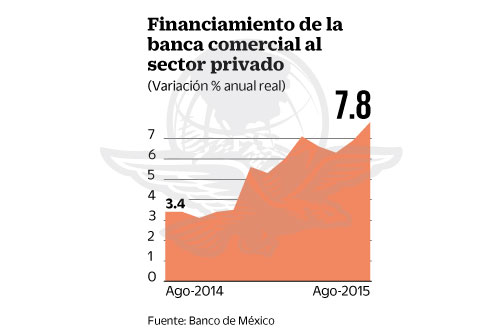

El saldo del financiamiento total de la banca comercial al sector privado ascendió a 3.11 billones de pesos en agosto pasado, cifra 7.8% superior en términos reales a la registrada en el mismo mes del año anterior.

Dicha tasa es la más elevada desde agosto de 2013, de acuerdo con la información más reciente dada a conocer por el Banco de México.

La cartera de crédito vigente al sector privado llegó en el octavo mes del año a 2.9 billones de pesos, lo que significó un incremento anual real de 8.8%, la mayor tasa cuando menos desde agosto de 2012.

Entre los segmentos más dinámicos destaca el crédito destinado a la vivienda, con un crecimiento anual real de 9.8%, en tanto que el crédito a las empresas aumentó 10.7%.

“La actividad financiera se fortaleció en agosto y recuperó el ritmo observado en meses anteriores, logrando superar las tasas de crecimiento más altas registradas en meses recientes al interior de sus tres segmentos (consumo, vivienda y empresas), fortaleciendo notablemente en este mes la interacción entre la captación y el financiamiento directo total al sector privado”, comentó Armando Jaramillo-Mosqueira, economista senior de Scotiabank.

El crédito al consumo continúo recuperándose con una tasa anual de 4.5% en agosto pasado, la tasa más alta desde mayo de 2014. Sus componentes más dinámicos continúan siendo los créditos por nómina con una alza anual real de 17.1%, así como el crédito para la adquisición de bienes durables con una tasa de 8.4%.

El financiamiento vía la tarjeta de crédito, reportó una baja de 0.6% en agosto respecto al mismo periodo del año anterior, con todo dicha disminución fue ligeramente inferior al 0.7% registrado un mes antes.

“En términos generales, la mayor colocación de crédito ha derivado de dos factores: de la mayor demanda de dinero en la economía, y del abaratamiento del crédito, aspecto que se ha visto reflejado en la caída generalizada en la tasa de interés de crédito a los hogares; particularmente, las concernientes al segmento revolvente”, explicó Mónica Díaz, analista económica de Ve por Más.

A su interior, se observa un desempeño favorable del crédito hipotecario, el cual, ha tenido un crecimiento promedio anual de 10.7% en lo que va del año. La tendencia ha prevalecido como resultado de la reducción en las tasas de los créditos a vivienda, las cuales han respondido a la mayor competencia en el mercado.

“La tasa de interés promedio se ha ubicado en 10.6% durante 2015”, agregó la especialista.

Si bien, el crédito a la industria es uno de los segmentos que mayor dinamismo ha presentado a lo largo del año (en promedio ha crecido 8.8%), no todos los sectores han reaccionado de la misma manera ante esto. El crecimiento medio del crédito a la manufactura en los primeros ocho meses del año ha sido de 11%, mientras que el destinado a la construcción fue de 8.4%

Cabe destacar que el monto de la cartera de crédito bancario al sector privado vencida ascendió a 101 mil millones de pesos en agosto, cifra 3.8% inferior a la registrada en el mismo periodo del año anterior. En tanto, el saldo moroso del crédito al consumo se redujo a tasa anual 4.4% en el octavo mes del año.

Noticias según tus intereses

[Publicidad]

[Publicidad]